幸运彩app官方下载 央企新动力转型存一火局

2026年1月21日,中国一汽在长春召开年度供应链伙伴大会。会议泄露,集团2025年整车销量达330.2万辆,生意收入超5415亿元,谋略效益保握行业最初。

其中,红旗品牌销量打破46万辆,王人集八年正增长,成为中国首个累计用户打破200万的豪华品牌。集团为红旗设定的新年筹划是55万辆,并剑指2028年的百万领域。

关连词名义的增长之下,一个不行疏远的事实是:2025年红旗品牌新动力车型销量占比仅为32.3%,远低于当年中国新动力汽车阛阓越过51%的行业渗入率。

46万辆光环与32.3%的渗入率逆境

名义来看,中国一汽在2025年的收获单相当体面:集团总销量稳居330万辆高位,其中红旗品牌更以46万辆的销量,完结了11.9%的塌实增长,品牌价值依旧领跑中国乘用车行业。

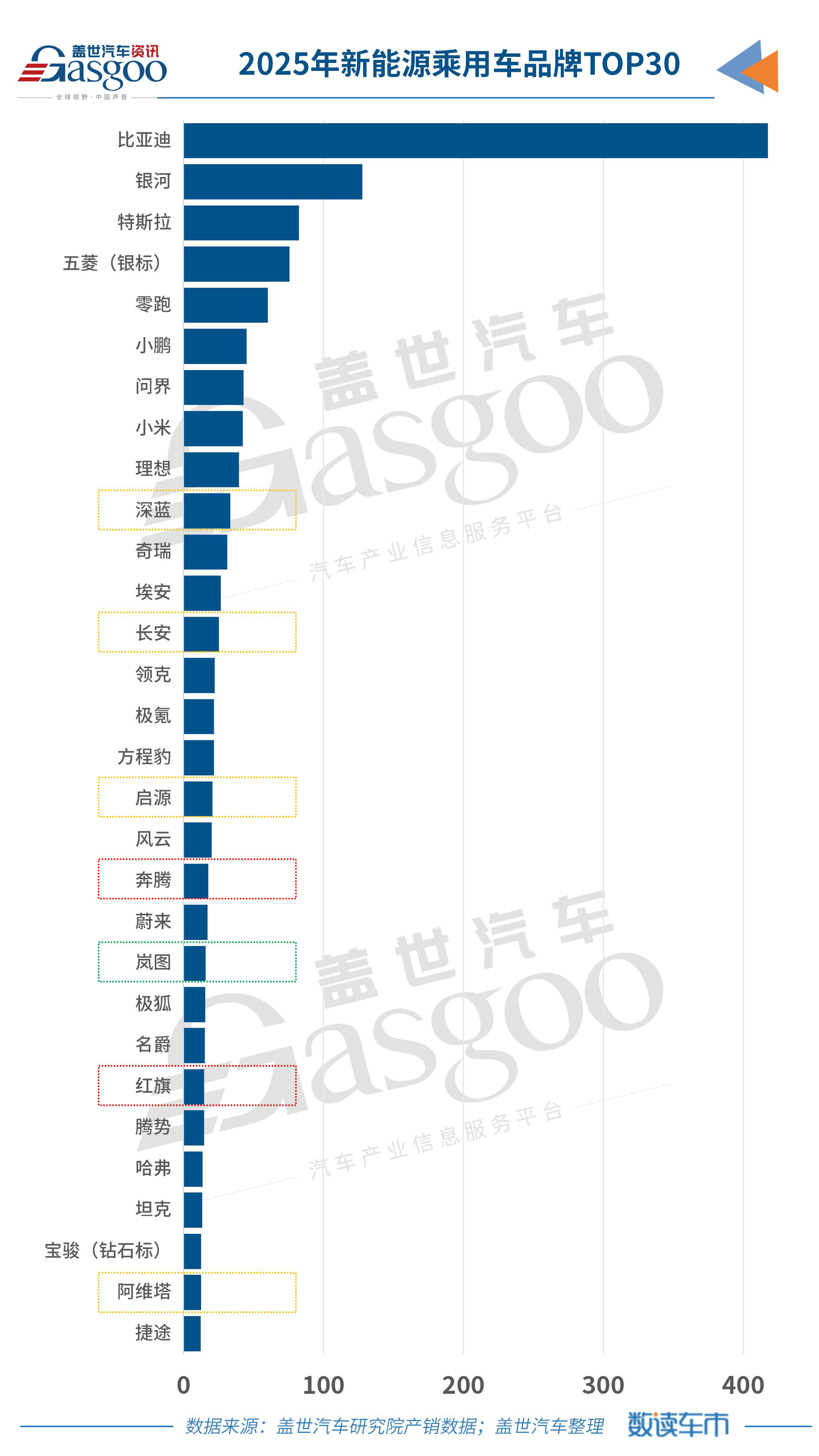

但大开内里,却是另一番光景。根据盖世汽车询查院的数据,2025年红旗新动力车卖了约14.9万辆,增速29.2%看着可以,可在自家品牌总销量里,只占到32.3%。

图片来源:一汽红旗

这个数字,放在集团里一比,就有点窘态了。同庚,整个一汽自主新动力板块狂销32.7万辆,同比激增越过65%。尤其是奔腾品牌,全年20万销量中,新动力车就占了17.8万辆,渗入爽平直冲到86%,同比翻了一倍还多。

红旗那32.3%的渗入率,不仅被奔腾远远甩开,也过时于阛阓的举座按序。

数据公布后,咱们在盖世汽车的驳斥区看到了这么的留言:“数据作秀的吧?在马路上都没见过红旗。” 这句心快口直的辱弄,正巧点出了红旗当下的某种实践:它既是万众郑重的国车,享受着独到的品牌光环,却也与平方花费者的日常视线保握着高明的距离。

那么,一年46万辆车,究竟是谁在买单?另一条驳斥似乎提供了陈迹:“武汉昨年投放了许多红旗轿车作念网约车。” 不管是公事采购,照旧领域化的出行阛阓投放,这些旅途都让红旗的销量与私东谈主花费阛阓之间,隔着一层无形的墙。

而大领域进上钩约车领域,经常会马上给车型贴上特定标签,反而让个东谈主花费者楚楚心爱。这少量,在不少品牌身上都已考据过。

比拟锚定主流阛阓的奔腾,承担着品牌进取职责的红旗,手里并非莫得好牌。

图片来源:红旗

天工纯电平台、九章智能平台等硬核本事,E-QM5、EH7等居品都已铺开,但长久短缺那么一款能果然焚烧阛阓、让用户为之尖叫的电动“爆款”。

它的新动力增长,更像是多款车型重迭的适度,而非一颗注目明星的强力牵引。

当整个行业的竞争,早已从“有莫得电动车”升级为“谁的电动车更智能、更眩惑东谈主”时,一汽自主板块那31.4%的渗入率,就不单是是一个数字的过时了。

它背后,是居品界说是否精确、用户感知是否到位、阛阓反馈是否敏捷的一系列考题。

46万辆的光环之下,红旗要若何迈过32.3%这谈坎,依然是个需要全力作答的问题。

一场“单独调查”引发的南北极图景

时候拨回2024年3月,国资委主任张玉卓在“部长通谈”上喊话三家汽车央企,条件对新动力汽车业务进行单独调查。这谈被誉为“松捆令”的政策,旨在淹没央企在新动力转型中“利润镣铐”,荧惑它们死心一搏。

政策发令枪响后,三大央企冲出了一龙一猪的速率和姿态。近两年当年,回看2025年的收获单,分化依然明晰可见。

东风汽车无疑是阿谁最决绝的“转型派”。在“东方风起”与“跃迁行径”的策略运转下,东风险些所以破釜千里舟的勇气,将电动化波澜全面引入自躯壳系。

适度平直而颠簸。根据盖世汽车询查院产销数据泄露,2025年,东风自主乘用车的新动力渗入率冲到了77.04%的高位。换句话说,其自主板块每卖出四辆车,就有三辆是新动力。

岚图、风神、奕派、纳米多个品牌全面电动化,岚图期望家更是在MPV阛阓站稳了脚跟。

在智能化战场上,东风一样出手马上,岚图全系车型上车高通8155芯片,并积极鼓吹SOA电子电气架构的落地;与华为的协作不休深化,共同打磨下一代智能座舱与高阶智驾决策,展现出一副“遏止利诱”的逾越姿态。

相较于东风汽车的全速转型,凭借“香格里拉”筹划的历久铺垫,长安汽车自主品牌交出了一份年销93万辆新动力乘用车的收获,成为寰宇新动力乘用车第四大汽车集团。

更关节的是,它构建了档次分明、障翳全域的品牌矩阵:长安启源、深蓝、阿维塔,从主流阛阓一起攻向高端。

其智能化效力号称王牌——高端品牌阿维塔全系标配华为ADS 4.0,幸运彩app下载全年销量打破12万辆;深蓝汽车更是拿到了国内首张L3级自动驾驶戒备执照,将本事上风编削为实实在在的规章准入字据。

在盖世汽车新动力乘用车品牌榜单上,深蓝、启源等名字统共在列,长安用多品牌协同与智能化顶配,讲明了我方不仅跟上了大盘,更在关节领域完结了最初。

反不雅中国一汽,其按序显得特别审慎。在同业纷繁“All in”新动力的配景下,一汽遴荐了“国内新动力、国外节能车”的双线策略。这一全球化视线虽有其考量,但在国内阛阓的直不雅进展上,却若干有些“低调”。

根据盖世汽车询查院产销数据泄露,2025年其新动力乘用车渗入率为49.03%,其中初学级车型“小马奔腾”孝敬了大部分销量。

在智能化这个中枢竞技场,一汽旗下红旗等品牌虽已诳骗L2+级智驾系统,并与科技公司张开协作,但不管是声量照旧像L3级执照这么的里程碑式打破,都尚未在花费者心中留住深远印章。

更值得警惕的是时候维度。据盖世汽车询查院瞻望,到2030年,东风的电动化率将靠近100%,而一汽达到东风2025年水平的时候点,可能也要比及2030年前后。五年时候差,在汽车产业百年变革的窗口期,险些意味着一个时间的距离。

这场由调查松捆引发的竞走,开局已成定局。

“东风疾行,长安健步,一徐行”。

调查是一面镜子,照出的不仅是销量的百分比,更是靠近行业颠覆时的策略胆识、本事决断与实行派头。

当电动化成为基础门槛,智能化正演变为新的输赢手。三家央企的下一步,绝顶是在智能驾驶、生态构建上的真实参预与用户感知,将决定这张南北极分化的图景,是被固化为最终形状,照旧迎来新的变数。

红旗的独舞与一汽的大考

因此,当咱们再次注目红旗品牌2026年55万辆的销量筹划时,其内涵已远超一个简便的增长数字。它必须被置于两个更严峻的配景下拷问:一是外部竞争敌手的全面电动化包围,二是集团里面转型的招架衡近况。

盖世汽车询查院资深分析师指示谈,关于红旗品牌本身而言,果然的教师绝非达成55万辆的总量,而是其中有若干份额是由具备坚忍阛阓竞争力的新动力车型所孝敬的。

红旗品牌9系居品线重磅居品E702(P601)神志首台考据样车;图片来源:一汽红旗

若是55万辆中仍有越过60%是燃油车,那么即便筹划达成,也意味着红旗在品牌高端化和未来竞争力构建上的失败。红旗需要的是像红旗E-HS9那样能配置品牌科技形象的旗舰,更需要一款像期望L系列那样能果然走量、界说阛阓的新动力爆款。

关于中国一汽这个庞杂的汽车帝国来说,更深档次的教师在于:若何周转总量庞杂但发展不均的联合与自主资源,让新动力转型从“红旗的独舞”,变为“集团的大齐唱”。

现在,一汽-全球和一汽丰田两大联合巨头,依然是集团的利润复古和销量基石。它们的电动化转型(如ID.系列、bZ系列)虽在鼓吹,但节律受制于全球策略,无法像自主品牌那样全力冲刺。若何引发联合板块的转型活力,反哺自主本事,是一大课题。

另一方面,集团里面资源亟待高效协同。奔腾品牌已讲明其有能力打造畅销新动力车、,其告诫和本事能否快速赋能红旗?红旗的高端电动化平台本事,又能否下放,加快整个自主板块的升级?

买通里面资源壁垒,幸免“各利己战”,造成转型协力,是比单纯设定销量筹划更复杂、更关节的科罚命题。

面向“十五五”,一汽正在布局未来。全固态电板、全域智能化架构、线控底盘这些前沿领域,是其押注的本事底座。这不仅是红旗的火器,更应是整个集团分享的弹药。

{jz:field.toptypename/}同期,长春筹划到2030年构建万亿级汽车产业集群,原土产业链上风就在目下,一汽能否收拢这个契机,将原土供应链上风编削为本身居品的本钱与本事上风,一样至关蹙迫。

55万辆,对红旗是一个冲刺点;但对一汽集团,这是一个反念念和重整的起头。它叩问的是:在联合伙伴转型次序不一、自主板块进展分化的复杂情景下,集团顶层想象能否展现出坚忍的策略定力和资源整合能力,指导这艘巨轮,不是逐步调头,而是全速驶向新动力的深蓝海域。

阛阓不会恭候。2025年新动力渗入率已打破50%,行业进入微利淘汰赛。一汽的果然接触,是跨越从现时渗入率到未来筹划的领域,追上敌手已造成的先发上风。

这场“央企活命记”,纪录的不再是领域的增长,而是转型的决心与速率。时候,依然成为最稀缺的资源。